当記事ではすでにカードローンを契約しており、追加で2社目の申し込みを検討している人へ、2社目のカードローンに申し込む前の注意点や選び方、2社目におすすめのカードローンを紹介します。

審査に通過すれば、カードローンは2社以上の契約が可能です。

借り入れできる金融機関を増やせる反面、組み合わせによっては審査に通過できないケースも想定されます。

2社目に選ぶべきカードローンと合わせて、審査で不利になってしまうNG行動や、審査に落ちた時の対処法も解説していきます。

目次

2社目のカードローンに申し込む前に注意すべき3つのポイント

結論からいうと、審査にさえ通過すれば2社目のカードローンで借入できます。

ただし、2社目のカードローンへ申し込む際には1社目とは異なる以下の3つのポイントに注意しましょう。

- 審査の難易度が高くなる

- 返済が難しくなる

- カードローンで借りられる金額は総量規制の範囲内のみ

なぜ1社目よりも審査が厳しくなってしまうのか、消費者金融を借りる時によく見聞きする総量規制とは何なのか、気になるポイントを解説します。

審査の難易度が高くなる

2社目のカードローンへ申し込む際に審査が厳しくなる理由は、「2社の借り入れによって返済負担が増える」と判断されるためです。

貸金業者は一般的に以下の情報をもとに、申込者の返済能力を判断しています。

- 年収

- 職業

- 勤続年数

- 他社からの借り入れ

- カードローンやクレジットカード、携帯電話などの支払い履歴

他社での借り入れ状況は申込者の返済能力を判断するための項目の1つです。

どのような理由であろうと、カードローンに2社申し込んでいる時点で、「申込者はお金が足りていない」というイメージを持たれてしまいます。

他社の借入状況はバレないと思うかもしれませんが、消費者金融の申込履歴や借入額などは、個人の信用情報に記録されるため、申込先の審査会社にすべて筒抜けです。

信用情報とは

クレジットカードやローンの契約、申し込みに関する情報。

支払い遅延があった、いつ申し込んだかなど、事実が登録されるため、カードローンをすでに契約していることは審査時点でバレてしまいます。

借入先が複数あると支払いが増えて順当に返済できない可能性があるので、1社目は通過しても2社目で落とされてしまうケースが十分考えられます。

2社目のカードローンに申し込んだ場合は、必ずしも受かるわけではないことを念頭に置きましょう。

返済が難しくなる

複数のカードローンから借り入れを行うと、支払い先が増えて毎月の出費がかさみます。

例えば大手消費者金融のアイフルで30万円を借りている状態で、2社目のアコムで30万円を借りたとします。

▼残高30万円の時の毎月の返済額

| アイフル | 毎月11,000円 |

|---|---|

| アコム | 毎月23,600円(借入額×4.2%) |

参考:ご返済一覧表|アイフル、月々のご返済金額の計算方法|アコム

借入先がアイフル1社だけであれば毎月11,000円の出費で収まりますが、アコムでさらにお金を借りると毎月12,600円の支払いが追加されるため、合計23,600円の返済が必要です。

さらに消費者金融では返済が遅延した場合に遅延損害金が発生します。

アイフルとアコムでは年率20%の遅延損害金が借入残高と遅延日数によって計算される仕組み。

例えば借入残高が20万円残っている状態で、どちらも支払いが10日遅れた場合、アイフルとアコムそれぞれから約1,095円の遅延損害金を求められます。

一度返済が遅れると支払いペースをもとに戻すのが難しくなってしまうため、無理なく返済できる状況を作っておくことが重要です。

カードローンで借りられる金額は総量規制の範囲内のみ

過度な借入から消費者を守るために、日本には年収の3分の1を超える貸付を原則禁止する総量規制があります。

総量規制は悪質な消費者金融から守ってくれる一方で、自分が借りられるお金の限界値でもあります。

例えば、年収300万円の方が借り入れできる合計額は、最大で100万円になる計算です。

もし1社目で90万円の借入がある場合、2社目では最大で10万円までしか借りられません。

ただし、総量規制の対象外となるローンもいくつか存在します。以下は一例です。

- 住宅ローン

- マイカーローン

- 高額医療費の支払いのための貸付

- おまとめローン

総量規制は消費者を守るために設けられた法律なので、多重債務に陥る可能性がなければ対象外になります。

多重債務とは、複数の業者からお金を借りて返済が困難になっている状況です。

各消費者金融業者が提供しているおまとめローンは、複数の借入先の借入額をひとまとめにして支払い先を1つにする返済方法です。

借入総額は変わりませんが、支払い先が1つになるため、多重債務者ではなくなります。

2社目のカードローンを選ぶ3つのポイントを紹介

2社目のカードローンへ申し込む際の注意点がわかったところで、実際に金融業者を選ぶ3つのポイントを紹介します。

- 審査の難易度

- 金利の低さ

- 融資のスピード

少しでも良い条件でお金を借りたい、借り入れ後の支払い状況を考えて選びたい、一刻も早くお金を借りたい方はぜひ参考にしてください。

審査の難易度

2社目のカードローンに申し込む際に何よりも重視したいのが審査の難易度です。

重ねての説明になりますが、2社目の審査難易度は1社目の時よりも高くなります。

審査に通過しなければ2社目で借り入れできないため、できるだけ審査難易度が低いところに申し込むのがコツです。

借入先の例として真っ先に挙がる消費者金融と銀行系カードローンを比較すると、以下のような違いがあるといわれています。

| 消費者金融 | 銀行系カードローン | |

|---|---|---|

| 金利 | 高 | 中 |

| 審査難易度 | 中 | 高 |

銀行系カードローンの方が金利が低めに設定されている傾向があり、利息収入が消費者金融よりも少なくなります。

ましてや返済ができなくなった場合に回収できないリスクを背負うため、確実に返済できる人だけ利用できるよう、審査難易度が高くなる傾向です。

つまり2社目に選ぶなら消費者金融の方がハードルは低くなります。

なお、アコムでは新規貸付率、プロミスでは成約率が公表されています。

審査通過率とイコールの数値とはいえませんが、2024年4月時点でいずれも40%程度の人が契約に至っている事実は参考になるでしょう。

▼大手消費者金融の成約率(SMBCモビットはデータなし)

| アイフル(新規成約率) | 34.9% |

|---|---|

| プロミス(成約率) | 42.3% |

| アコム(新規貸付率) | 41.3% |

| レイク(成約率) | 26.6% |

金利の低さ

カードローンを2社契約すると返済額は2社分に膨れ上がります。

契約後の返済まで考えると、金利が低い方が総合的な支払額を抑えられます。

以下の表に年率ごとにどれほど利息の差が生じるかをまとめました。

▼年率20%、18%、15%でかかる利息の違い(借入額20万円)

| 年率20%の金融機関で20万円借りて1年で返済した場合 | 利息40,000円 |

|---|---|

| 年率18%の金融機関で20万円借りて1年で返済した場合 | 利息36,000円 |

| 年率15%の金融機関で20万円借りて1年で返済した場合 | 利息30,000円 |

借入額が20万円なので数千円単位の差しか生じていませんが、借入額が多くなる、支払い期間が長くなるほど最終的な支払総額は増えていきます。

利息は少ないに越したことはないため、2社目を選ぶなら少しでも上限の金利が低いカードローンを選択しましょう。

以下に金融業者ごとの年率の相場をまとめました。

| 中小の消費者金融 | 年率20.0% |

|---|---|

| 大手の消費者金融 (アイフルやプロミス) |

年率18.0% |

| 銀行系カードローン | 年率15.0% |

年率だけで見ると銀行系カードローンが最も上限金利を抑えられますが、その分審査難易度は高めです。

金利のバランスと審査通過率を総合的に見ると、2社目を契約するなら大手の消費者金融がおすすめといえます。

融資のスピード

「1社目のカードローンで限度額に達していて借りられない」といったように、今すぐにお金が必要な場合は、融資までのスピードにも注目して選びましょう。

申込から融資まで、消費者金融は最短即日、銀行カードローンは翌営業日以降であるのが一般的です。

▼大手消費者金融の審査スピード比較表

| アイフル | 最短18分※ |

|---|---|

| プロミス | 最短3分※ |

| SMBCモビット | 最短15分※ |

| アコム | 最短20分※ |

| レイク | Webで最短15分※ |

消費者金融はアプリやWebで振り込み依頼が完結するため、時間と場所に縛られないのがメリット。

一方で、銀行カードローンは反社会勢力への融資防止のための警視庁データベース照会や、過剰貸付を防止するための慎重な審査の実施により、振り込みまで時間がかかってしまいます。

2社目のカードローンにおすすめな5つの消費者金融

審査難易度、金利の低さ、融資スピードなどを総合的に踏まえると、2社目のカードローンを選ぶなら大手の消費者金融が最もおすすめです。

2社目に契約するのにおすすめの大手消費者金融を5つ紹介します。

- アイフル

- プロミス

- SMBCモビット

- アコム

- レイク

アイフル

| 審査時間 | 最短18分※ |

|---|---|

| 金利 | 3.0~18.0% |

| 無利息期間 | 最大30日間※ |

| 融資スピード | 最短18分 |

| 年齢 | 満20歳~69歳 |

アイフルはアコムやプロミスなどと違い、メガバンクを親会社に持たない独立系の消費者金融です。

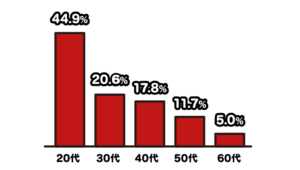

20代が44.9%、30代が20.6%と、約3分の2を若年層が占めています。

正社員に限らずパートやアルバイト、業務委託、契約・派遣社員など、非正規雇用でも契約できます。

引用元:年代の割合

アイフルの魅力は申込者へのプライバシー配慮です。

返済の件で連絡が取れない時やアイフルまたは契約者が必要と判断した時以外は、基本的に郵送物は送られてきません。

もし送られてきた場合も、郵送物にはアイフルとは書かれていない封筒で送付されます。

また、申込者の99.7%には電話での在籍確認を行っていません。同意がない限り在先確認を行わないため、家族や職場にバレるリスクを抑えられます。

最短で即日入金なので、融資もスピーディーです。

またスマートフォンアプリの利用でカード不要・いつでもどこでも申し込めるため、利便性も優れています。

2社目の金融業者として非常におすすめです。

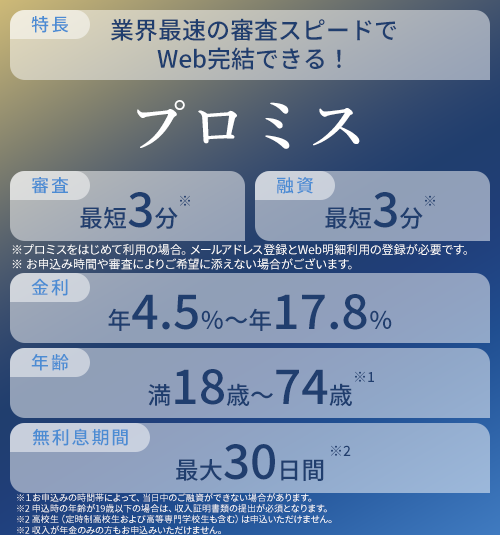

プロミス

| 審査時間 | 最短3分※ |

|---|---|

| 金利 | 2.5%~18.0% |

| 無利息期間 | 最大30日間※ |

| 融資スピード | 最短3分※ |

| 年齢 | 18歳~74歳※ |

三井住友カード株式会社の子会社が運営するプロミスは、最短3分で審査が完了する大手消費者金融です。

最短10秒の振り込みサービスや、24時間365日利用可能な利便性がメリットです。

基本的に自宅や勤務先に郵便物が届くことはありません。

ただしインターネット振り込み・返済を選んだ場合、提携ATMで借入・返済をした場合で書面の受け取り方法をWeb明細にしないと書類が届くことがあります。

また、はじめてプロミスと契約する方であれば、初回利用翌日から最大30日間利息が無料になります。

消費者金融の多くは契約日の翌日から利息無料期間が始まってしまいますが、プロミスは初回利用日の翌日からです。

1社目の借入額だけではどうしても足りない時に、ギリギリまで借入を耐えて2社目のプロミスの利息無料期間を伸ばせます。

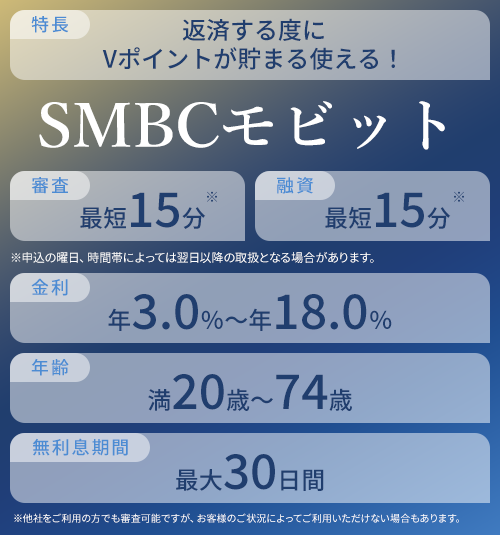

SMBCモビット

| 審査時間 | 最短15分※ |

|---|---|

| 金利 | 3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 融資スピード | 最短15分※ |

| 年齢 | 満20歳~74歳 |

SMBCモビットは三井住友カードのローンブランドの1つで、審査スピードの早い消費者金融業者です。

カードレスで入会後からすぐ利用できます。

またSMBCモビットはお金を借りる際、返済する際にTポイントを使えるのが魅力です。

利息200円につき1ポイントが貯まり、返済時は1ポイント1円分として返済できるようになります。

例えば契約額50万円、年率18%、毎月13,000円の返済をした場合、利息は8000円になる計算です。

これを200で割ると40ポイント貯まる計算になります。

1社目の残高をSMBCモビットのおまとめローンで一本化すると、本来ただ返すだけのお金がTポイントに還元されるため、2社目の契約で非常にお得に利用できます。

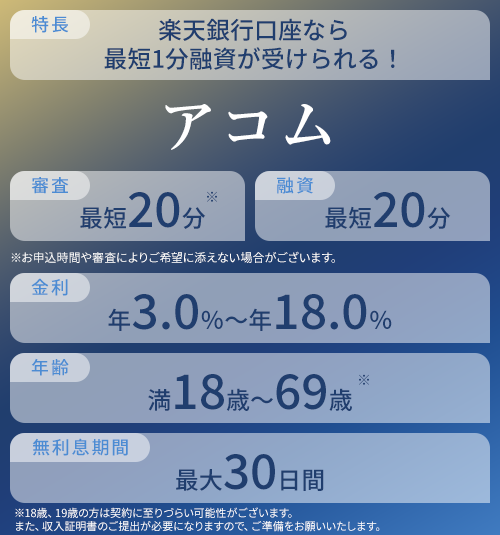

アコム

| 審査時間 | 最短20分※ |

|---|---|

| 金利 | 2.4~17.9% |

| 無利息期間 | 最大30日間 |

| 融資スピード | 最短20分 |

| 年齢 | 成人以上(満18歳~69歳)※ |

アコムは三菱UFJフィナンシャル・グループの子会社で、インターネットバンキングの数が多いのが特徴です。

近年Webから入金や残高確認ができるインターネットバンキングサービスが発展してきていますが、銀行と消費者金融が提携していないと、Webから手続きができません。

またアコムは申込から入金までのスピード感に優れており、審査の時間は最短20分で完了します。

特に楽天銀行の口座を持っている方であれば、最短1分で入金されます。

なお、返済日を自由に設定できるのも魅力で、給料日がいつでも対応できるようになっています。

1社目の支払日とまとめて払うほか、毎月お金に余裕が出る給料日直後に設定する方法もあります。

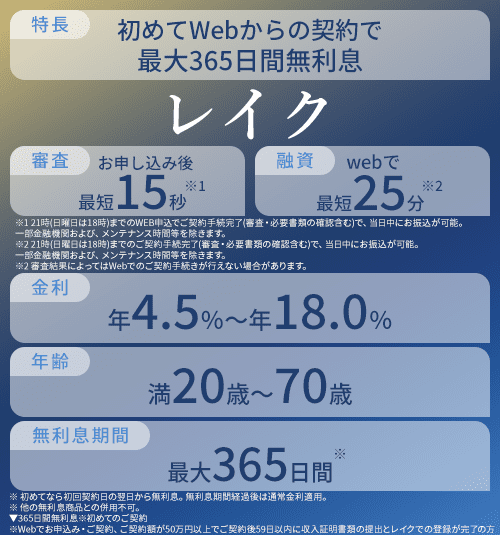

レイク

| 審査時間 | お申込後、最短15秒で審査結果表示 |

|---|---|

| 金利 | 4.5~18.0% |

| 無利息期間 | 365日間※ |

| 融資スピード | Webで最短15分融資可能※ |

| 年齢 | 満20歳~70歳 |

レイクはSBI新生銀行グループの新生フィナンシャル株式会社が提供するカードローンです。

事前審査が最短15秒と非常にスピーディーで、最短15分※で借りられるスピード感がメリットです。

また、はじめて利用する方であれば契約額によって無利息期間が適用されるのが特徴で、365日間※無料になります。

無利息期間に経済状況を立て直すチャンスが生まれるので、2社目の負担額を少しでも抑えたい方におすすめ。

期間内に借り入れたお金をすべて返済できれば金利がかからず、余分なお金を払う必要がありません。

ただし、契約日の翌日から利息が無料になるため、契約当日に急いでお金を借りた場合は適用外になる点に注意しましょう。

参考:レイク

2社目のカードローン審査で不利になるNG行動5選

どうしてもお金を借りたくて2社目のカードローンに申し込むのであれば、必ず審査に受かりたいものです。

ここでは審査で不利になる5つのNG行動を解説します。

なお、2社目に限らず3社目、4社目と金融機関からお金を借りるたびに重要になるポイントなので、ぜひ参考にしてください。

- 在籍確認に対応できない

- 虚偽の申告をする

- 1社目で総量規制までお金を借りている

- 短期間で他のカードローンに複数申し込んでいる

- 過去に金融事故を起こしている

在籍確認に対応できない

在籍確認とは、申込者が申告した勤務先で本当に働いているか確認する審査です。

申込者の返済能力の有無を確認する役割も兼ねています。

電話で確認される場合が多いものの、金融機関によっては書類での確認を行う場合もあります。

なお、在籍確認が行われるタイミングは、申込完了後から審査結果を待つ間に行われるのが一般的です。

確認自体は1〜2分で終了し、特に借入が会社にバレることはありません。

▼金融機関から会社宛に行う電話確認の流れ

| 本人が電話に出た場合 | 電話応対した時点で在籍しているとわかるため、 在籍確認は終了 |

|---|---|

| 会社の誰かが出た場合 | 在籍が確認できれば本人不在でも構わない ①「〇〇(申込書)はいらっしゃいますか?」 ②「ただいま席を外しております」 「本日はお休みしております」 |

| 誰も出なかった場合 | 何度か掛け直してもらえるが、あまりにも出られない期間が続くと審査に落ちる場合がある |

もし在籍確認ができなかった場合、返済能力がないと判断されて審査に落ちてしまいます。

対策としては勤務先への事前連絡、在籍確認の時間帯指定が挙げられます。

消費者金融によっては在籍確認のないケースもあるので、心配な場合は在籍確認なしの金融機関に申し込みましょう。

今回紹介したアイフル、プロミス、SMBCモビット、アコムでは、原則電話での在籍確認を行っていません。

ただし緊急時や金融業者側が 必要だと判断した場合は電話連絡がくる可能性があります。

虚偽の申告をする

カードローンに申し込む際、住所や職業、年齢、年収、勤務先、他社の借入状況など様々な入力項目が用意されています。

少しでも審査に通りやすくなるよう、正しくない情報で記載することを虚偽の申告といいます。

偽申告の例としては以下のとおりです。

- 年収を高く設定する

- 勤続年数を長くする

- 知名度の高い大手企業で働いていることにする

- 他社からの借入額、件数を低く申告する

- 年齢を高く申告する

バレないだろうと思うかもしれませんが、どの金融機関も信用情報機関や保証機関に申告内容が正しいか照合を行います。

万が一審査に通過しても虚偽の申告が後からバレた場合は、信用情報に悪影響を及ぼします。

虚偽の申告は決して行わないようにしましょう。

記載ミスも結果的に虚偽の申告に該当するため、申込完了前の最終確認も重要です。

特に他社からの借入額や件数は正確に申告しましょう。

1社目で総量規制までお金を借りている

重ねての説明になりますが、総量規制によって基本的にすべての金融機関の借入を含めて、年収の3分の1を超える借入はできません。

もしも1社目で総量規制いっぱいまでお金を借りていると、2社目のカードローンには通りません。

総量規制が原因でお金を借りられない場合は、対象外となる銀行系カードローンやおまとめローン、ろうきんからの借り入れを利用しましょう。

ただし、総量規制の対象外とはいえ、返済能力の有無がネックになって審査に落ちる可能性もあるので注意が必要です。

短期間で他のカードローンに複数申し込んでいる

短期間で他のカードローンに複数申し込んでしまうと、お金に困っている申込者だと判断される可能性が高くなります。

すでに1社借りている状況で多数の申込をした場合は、返済能力が低いイメージが付き、審査に落ちる可能性が高くなります。

期間の目安としては6ヶ月です。

信用情報機関には過去6ヶ月間の申込履歴が記録され、金融機関が確認できる仕組みになっています。

他社からの借入件数を誤魔化せないのはこのためです。

また、信用情報を半永久的に残す消費者金融もあります。

6ヶ月を過ぎて再申込をしても一度審査に落ちた場合や、滞納を繰り返した場合は審査が不利に働く可能性があるので注意しましょう。

過去に金融事故を起こしている

金融事故とは、以下のような支払いトラブルを指します。

- ローンやクレジットカードの返済が61日以上滞る

- 強制解約が行わる

- 債務整理や自己破産をする

- 携帯電話会社の料金未払い

金融事故を起こすと信用情報機関に登録され、カードローンやクレジットカードの新規申込、携帯電話の分割払いなどができなくなります。

一度金融事故を起こすと残高の完済から5〜10年経過しないと消えません。

上記の状況をブラックリストに載るといいます。

どの金融機関でも必ず信用情報機関で信用情報を確認するので、過去に金融事故を起こしていると審査に落ちる可能性が非常に高くなることを念頭に置きましょう。

なお、自分の信用情報に傷がないか不安で確認したい場合は、「CIC」「JICC」「KSC」の3つの信用情報機関に問い合わせてみましょう。

2社目のカードローンの審査に落ちた時の対処法6選

2社目のカードローンと契約しようと思ったけど審査に落ちてしまった。

そのような時の対処法を6つ紹介します。

信用を回復したい、どうしてもお金が欲しい方はぜひ参考にしてください。

- 複数社には申し込まず信用情報を回復する

- おまとめローンで返済を楽にする

- 1社目のカードローンを増額する

- 中小の消費者金融も検討する

- クレジットカードのキャッシング機能を使う

- 家族や友人などからお金を借りる

複数社には申し込まず信用情報を回復する

信用情報には審査の通過に関わらず、申し込んだ履歴が残ってしまいます。

複数の会社に申し込むほどお金が足りていない申込者であるイメージを持たれてしまうので、現状お金に余裕のある方は一度申込をやめて、信用情報の回復に努めましょう。

申込履歴が消えるとされる6ヶ月を過ぎたら、もう一度申し込んでみるのがおすすめです。

おまとめローンで返済を楽にする

複数業者からの借入を一本にするおまとめローンは、多重債務には該当しないため、総量規制の対象外です。

総量規制いっぱいまでお金を借りても、まだお金を借りられる可能性があるので、おまとめローンを取り扱っている消費者金融に申し込んでみるのもおすすめです。

▼大手消費者金融のおまとめローン比較表

| 消費者金融 | 実質年率 | 限度額 |

|---|---|---|

| アイフル おまとめMAX(アイフル利用者) かりかえMAX(初めての方) |

3.0%~17.5% | 1万円~800万円 |

| プロミス おまとめローン |

6.3%~17.8% | 300万円 |

| SMBCモビット | 3.0%~18.0% | 800万円 |

| アコム 借換え専用ローン |

7.7%~18.0% | 1万円~300万円 |

| レイク レイク de おまとめ |

6.0%~17.5% | 19万円~500万円 |

1社目のカードローンを増額する

もし1社目のカードローンを増額できるのであれば、希望金額まで増額してもらう資金調達方法もあります。

ただし、消費者金融の多くは増額の申込をする際にも審査が必要で、信用情報や総量規制のチェックをされるため、必ずしも増額できるとは限りません。

信用情報に傷が付かないよう、1社目の返済計画をしっかり立てておきましょう。

中小の消費者金融も検討する

金利の高さや融資スピードなど、大手の消費者金融は総合力に優れていますが、審査に受からなければ中小の消費者金融も視野に入れてみましょう。

業者によって提出書類が多い、店舗での受付が必要、若干金利が高いといったデメリットはあります。

大手消費者金融よりも審査に通りやすいといわれているので、どうしてもお金を借りたいのであれば有効な手段です。

クレジットカードのキャッシング機能を使う

お持ちのクレジットカードにキャッシング枠が付いていれば、クレジットカード会社からお金を借りられます。

クレジットカード審査の段階でキャッシングの審査も行われているため、借入時に審査がありません。

ただし、借りられる金額は総量規制の対象になってしまうため、1社目からどの程度借り入れているのか把握しておきましょう。

家族や友人などからお金を借りる

審査に中々通過せず借り入れが難しい場合は、家族や友人に頼んでお金を貸してもらう方法も検討しましょう。

親しい間柄ほど口約束になってしまいがちですが、トラブルを避けるため、借用書を作成するのをおすすめします。

借用書がないと返済義務が生まれないからです。

お金を借りたこと、借りた金額は時間が経つにつれて曖昧になってしまうので、人間関係にヒビが入らないよう、借用書の作成をおすすめします。

2社目のカードローンで申し込む際によくある質問

ここでは2社目のカードローンへ申し込む際によくある質問を解説します。

複数のカードローンに申し込むのが危険なのではないか、複数の会社からお金を借りたらバレるのか、限度額はどのくらいか気になる方は、ぜひ参考にしてください。

- 2社目のカードローンに申し込むのは危ない?

- 他の消費者金融からの借り入れはバレる?

- 2社目の消費者金融で借りるときの限度額はいくら?

安全な金融業者を選べば、2社目のカードローンに申し込むこと自体に危険性はありません。

総量規制によって年収の3分の1以上借りられないようになっているからです。

しかし、返済先が増えると、毎月の返済が厳しくなってきます。

返済計画をしっかり立てないと、お金が足りず返済のお金を消費者金融で借りる自転車操業に陥る可能性があるため、注意しましょう。

消費者金融からお金を借りる際、他社の借入件数、借入総額を聞かれます。

金融業者は信用情報から申込者の過去の借入履歴や申込履歴をチェックできるようになっています。

虚偽の申告をしてもバレないと思うかもしれませんが、必ず正しい情報を入力しましょう。

前提として、消費者金融から借りられる金額の上限は、それぞれの金融業者の融資限度額と総量規制によって決まります。

消費者金融が独自に定める融資限度額は、申込者の年収や信用情報によって変わります。

アコムやアイフルの借入限度額は最大800万円です。

年収が高く、返済能力が高いと認められれば融資額は高くなりますが、そうでないと判断されてしまうと借り入れ可能額が低くなるので注意しましょう。

また、消費者金融側で貸し出せるお金がどれだけ多くても、すでに他社からお金を借りている場合、総量規制で借入可能額は減ってしまいます。

1社目でお金を借りすぎている場合は、2社目におまとめローンを選択して支払いを一本化すると、審査に通過する可能性を高められます。

※30日間無利息サービス:メールアドレス登録とWeb明細利用の登録が必要です。

※お申込みの時間帯によって、当日中のご融資ができない場合があります。

※お申込み時間や審査によりご希望に添えない場合がございます。

◾️SMBCモビット※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

◾️レイク

※Webで最短15分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※貸付利率はご契約額およびご利用残高に応じて異なります。

※在籍確認が必要な場合でも、お客様の同意なくお電話いたしません。

▼365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

▼60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

▼期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

>貸付条件はこちら

◾️アイフル※最短18分:お申込み時間や審査状況によりご希望にそえない場合があります。

貸付条件:※定期的な収入と返済能力を有する方で、当社基準を満たす方

収入証明書類:※アイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

貸付利率,遅延損害金,契約限度額または貸付金額,返済方式,返済期間・回数,担保・連帯保証人のいずれかを訴求している場合

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

◾️アコム※最短20分:お申込時間や審査によりご希望に添えない場合がございます。

※24時間最短10秒で振込:金融機関により異なります。

※原則、お勤め先へ在籍確認の電話は行いません。

※実施が必要となる場合でも、お客様の同意を得ずに実施することはありません。

貸し付け条件:20歳以上の安定した収入と返済能力を有する・当社基準を満たす方

◾️au じぶん銀行カードローン※au じぶん銀行公式

◾️楽天銀行スーパーローン※審査完了までは個人差があります。また土日祝は営業しておりません。

楽天会員ランクに応じて審査優遇:※一部例外あり

◾️ベルーナノーティス※収入証明書類が必要な場合もございます。(要審査)

※ご提出いただいた書類は返却いたしませんのでご了承ください。

◾️住信SBIネット銀行カードローン※※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

◾️三井住友銀行カードローン※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

◾️みずほ銀行カードローン※インターネットでお申込の場合、審査の結果によってご利用限度額を決めさせていただきます。

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

※外国人のお客さまは永住許可を受けている方が対象となります。

※審査の結果によってはご利用いただけない場合がございます。

◾️横浜銀行カードローン※お申込受付時間等により、審査結果のご連絡が翌日より後になる場合があります。

※満 70 歳以降はあらたなお借り入れはできません。ご返済のみのお取り引きとなります。

※イオン銀行、全国の銀行・信用金庫等の提携金融機関ではお借り入れおよび残高照会のみ可能です(ご返済はできません)。

◾️オリックス銀行カードローン※ご利用条件:以下の条件をすべて満たす方

・お申込み時の年齢が満20歳以上69歳未満の方

・原則、毎月安定した収入のある方

・日本国内にご在住の方(外国籍の方は、永住者または特別永住者の方)

・株式会社ドコモ・ファイナンスまたは新生フィナンシャル株式会社の保証が受けられる方

◾️dスマホローン<融資時間>

審査:最短即日※1

融資:最短即日※2

※1 年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※ご契約には所定の審査があります

※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。