- ものづくり補助金とは、新しいものづくりなどに挑戦する中小企業と小規模事業者に交付される補助金。

- 融資のように返済する必要がなく担保や保証人が求められることもない。

- 設備投資や設備開発を行う中小企業や小規模事業者は、検討するのがおすすめ。

ものづくり補助金とは、中小企業庁が実施する補助金制度で「ものづくり・商業・サービス経営力向上支援補助金」のことをいいます。メディアでも取り上げられることの多い補助金で、略して「ものづくり補助金」と呼ばれています。

中小企業・小規模事業者を対象として交付される補助金で、中小企業・小規模事業者が取り組む、生産性向上に資する革新的サービス開発・試作品開発・生産プロセスの改善を行うための設備投資等を支援するために事業を実施するためにかかった経費のうちの一部が交付されます。

補助金の上限額はその年によって異なりますが、1,000万円~1,500万円、補助率3分の2であるケースがほとんどです。

※▼ものづくり補助金の申請を考えられている方は▼※

https://zist.co.jp/instructor/

https://zist.co.jp/instructor/

▼ご案内・お問合せフォーム▼

https://zist.co.jp/instructor/

ものづくり補助金とは

ものづくり補助金とは、新しいものづくり(試作品開発・生産など)やサービス開発に挑戦する中小企業と小規模事業者を支援するために交付される補助金で、中小企業庁が実施する制度です。

なお、補助金とは、国や地方公共団体がその時の政権の政策目的に合った取り組みを支援するために提供する資金で、原則として返済する必要はありません。

融資のように担保や保証人が求められることもありませんし、もちろん金利もありません。

予算も多く1件当たりの金額がそれほど高額ではないので、採択される数も多いのがこの補助金の特長です。設備投資や設備開発を行う中小企業や小規模事業者は、この補助金の申請を検討するとよいでしょう。

ものづくり補助金の目的

ものづくり補助金は、中小企業・小規模事業者が取り組む生産性向上に資する革新的サービス開発・試作品開発・生産プロセスの改善を行うため、その設備投資等を支援することを目的としています。

要件は、以下のいずれかを満たす必要があります(※ただし、実施年度によって異なりますので、必ず応募要項を確認するようにして下さい)。

| 認定支援機関の全面バックアップを得た事業を行う中小企業・小規模事業者等であり、以下の要件のいずれかに取り組むものであること・「中小サービス事業者の生産性向上のためのガイドライン」で示された方法で行う革新的なサービスの創出・サービス提供プロセスの改善であり、3~5年で「付加価値額」年率3%及び「経常利益」年率1%の向上を達成できる計画であること。 または 「中小ものづくり高度化法」に基づく特定ものづくり基盤技術を活用した革新的な試作品開発・清算プロセスの改善であり、3~5年で、「付加価値額」年率3%及び「経常利益」年率1%の向上を達成できる計画であること。 |

|---|

参照:全国中小企業団体中央会都道府県地域事務局「ものづくり・商業・サービス生産性向上促進補助金・平成30年度補正」

ものづくり補助金の補助対象者

※本補助金の補助対象者は、日本国内に本社及び実施場所を有する中小企業者および特定非営利活動法人に限ります。

引用:全国中小企業団体中央会都道府県地域事務局「ものづくり・商業・サービス生産性向上促進補助金・平成30年度補正」

ただし、上記に該当しても、発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企 業者などは、対象外となります。

ものづくり補助金の補助対象要件

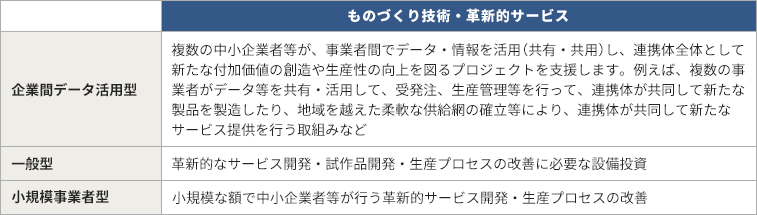

補助対象となる事業は、「ものづくり技術」と「革新的サービス」の2類型があり、それぞれについて企業間データ活用型、一般型、小規模事業者型の3つの型があり、それらの中から1つのみを選択して申請します(ただし変更の可能性あり)。

| ① 企業間データ活用型 複数の中小企業者等が、事業者間でデータ・情報を活用(共有・共用)し、連携して新たな付加価値の創造や生産性の向上を図るプロジェクトを支援します。 たとえば、複数の事業者がデータ等を共有・活用して、受発注、生産管理等を行って、連携した企業が共同して新たな製品を製造したり、地域を越えた柔軟な供給網の確立等により、共同して新たなサービス提供を行う取組みなどが該当します。② 一般型 中小企業者等が行う革新的なサービス開発・試作品開発・生産プロセスの改善に必要な設備投資等を支援します③ 小規模事業者型 小規模な額で中小企業者等が行う革新的サービス開発・生産プロセスの改善を支援します。 |

補助対象経費

補助の対象となる事業経費は、原材料費、機械装置費、直接人件費、技術導入費、外注加工費、委託費などです。

対象となる経費、対象とならない経費については、年度ごとに異なりますので、その都度確認するようにしましょう(後述する「経費明細」で、対象とならない経費について詳細をご紹介しています)。

※▼ものづくり補助金の申請をお考えの方は▼※

ものづくり補助金の審査

ものづくり補助金の審査は、技術面、事業化面、政策面などを中心に審査されます。

審査委員は、大学教授やコンサルタント、大企業の役員などの知識人です。

審査は、新製品、新サービスの設計、デザインの開発となっているかなどといった点を中心に審査されます。

ものづくり技術においては、「中小ものづくり高度化法」に基づく特定ものづくり基盤技術を活用した革新的な試作品開発・生産プロセスの改善を行い、3~5年計画で付加価値年率3%及び経常利益年率1%の向上を達成する取り組みであることが必要です。

試作品等の快活における技術的課題が明確になっていることが必要であり、体制や技術的能力が十分であるか否かについても確認されます。

また、補助事業が適切に遂行できるための事業実施のための体制が整備されているかについても、審査されます。

応募要項には、審査基準が箇条書きで記載されています。

ものづくり補助金を申請する前には、まず自社の申請内容や事業内容が、ものづくり補助金の基準に合致しているかを確認してください。

※平成29年の「ものづくり・商業・サービス経営力向上支援補助金」では、以下の費用については、補助対象にならないとされています。

| ○補助金交付決定日よりも前に発注、購入、契約、または事業期間終了後に納品、検収等を実施したもの(事業者が指定した国内の事業実施場所に引き渡されないもの) ○補助事業期間中の販売を目的とした製品、商品等の生産に係る経費(テスト販売を除く) ○事務所等にかかる家賃、保証金、敷金、仲介手数料、光熱水費 ○電話代、インターネット利用料金等の通信費(クラウド利用費に含まれる付帯経費を除く) ○商品券等の金券 ○文房具などの事務用品等の消耗品代、雑誌購読料、新聞代、団体等の会費 ○飲食、奢侈、娯楽、接待等の費用 ○不動産の購入費、自動車等車両(事業所や作業所内のみで走行し、自動車登録番号がなく、公道を自走する ことができないものを除く。) の購入費・修理費・車検費用 ○税務申告、決算書作成等のために税理士、公認会計士等に支払う費用及び訴訟等のための弁護士費用 ○収入印紙 ○振込等手数料(代引手数料を含む) ○公租公課(消費税及び地方消費税額(以下「消費税等」という)等) ○各種保険料 ○借入金などの支払利息及び遅延損害金 ○補助金事業計画書・申請書・報告書等の事務局に提出する書類作成・送付に係る費用 ○連携体内の補助事業者の取引によるもの(機械装置の売買代金や賃借料等) ○汎用性があり、目的外使用になり得るもの(例えば、事務用のパソコン・プリンタ・文書作成ソフトウェア・タブレット端末・スマートフォン及びデジタル複合機など)の購入費 ○中古市場において広く流通していない中古機械設備など、その価格設定の適正性が明確でない中古品の購入費 ○上記のほか、公的な資金の用途として社会通念上、不適切と認められる経費 ③支払は銀行振込のみとします(他の取引との相殺払による支払、手形による支払、手形の裏書譲渡、小切手、ファクタリング(債権譲渡)による支払、事業期間内に契約が完了しない割賦による支払は対象外とします。少額の現金払いは要相談。) ④本事業における発注先(海外企業からの調達を行う場合も含む)の選定にあたって、入手価格の妥当性を証明できるよう見積書をとってください。また、単価50万円(税抜き)以上の物件については原則として2社以上から同一条件による見積をとることが必要です。ただし、発注内容の性質上2社以上から見積をとることが困難な場合は、該当する企業等を随意の契約先とすることができます。その場合、該当企業等を随意契約の対象とする理由書が必要となります。 ⑤補助金交付申請額の算定段階において、消費税等は補助対象経費から除外して算定 |

認定支援機関の活用

ものづくり補助金の応募申請書類の提出については、認定経営革新等支援機関による事業計画の実効性の確認が必要となります。

認定経営革新支援機関とは、中小企業に対して専門性の高い支援事業を行う機関で、税理士、公認会計士、弁護士などの各分野の有資格者が認定されています。

申請書の確認だけでなく、中小企業・小規模事業者の財務状況、事業計画の将来性などまでトータルでサポートをしてもらうことができますので、早めに問合せを行うようにしましょう。

株式会社ZIST

アドバイザリー事業部|補助金・助成金サポート課